Assalamu Alaikum Warahmatullahi Wabarakatu

Syukur Alhamdulillah kita ucapkan atas segala karunia yang telah Allah

berikan kepada kita semua, sehimgga setia aktivitas keseharian kita dapat

berjalan sebagai mana mestinya. Dengan berkat Allah SWT pula, sehinnga kami

dapat menyelesaikan penyusunan modul mata kulan Pengantar Akuntansi ini tepat

pada waktunya. Salam dan salawat semoga selalu tercurahkan kepada junjungan

Nabi Muhammad SAW, Keluarga, Sahabat dan Para umatnya yang masih tetap

konsisten menjalankan dan mengamalkan agama islam sampai saat ini.

Tak lupa pula kami ucapkan terima kasih kepada semua yang telibat dalam

penyusunan Tugas Modul ini, diantaranya Bapak Muh. Ridwan, SE, M.Si sebagai

salah satu dosen pembimbing pada mata kuliah Pengantar Akuntansi. Terima kasih

pula kepada semua anggota kelompok I yang telah bekerja keras dalam

penyelesaian Modul ini.

Akan tetapi kami sadari bahwa dalam penyusunan modul ini masih terdapat

kesalahan, oleh karena itu saran dan keritik dari pembaca sangatlah kami

harapkan demi kesempurnaan penyusunan modul selanjutnya. Mudah – mudahan modul

ini dapat memberikan manfaat kepada para pembaca dan sebagai bahan referensi tugas.

Demikian yang dapat kami sampaikan mudah – mudahan Allah SWT dapat memberikan

berkah kepada kita semua.

Billahi Taufik Walhidayah

Wassalamu Alikum Warahmatullahi Wabarakatu

Mandalle, 11 Juli 2013

Penyusun

Kelompok I

DAFTAR ISI

KATA

PENGANTAR................................................................................ i

DAFTAR ISI................................................................................................ ii

PENDAHULUAN

A.

Latar Belakang................................................................................... iii

B.

Gambaran Umum Mata Kuliah.......................................................... iv

PEMBAHASAN

1.1 PENGERTIAN AKUNTANSI.................................................... 1

A. Konsep Dasar Akuntansi........................................................... 4

B. Macam – Macam Akuntansi....................................................... 5

1.2 SIKLUS AKUNTANSI................................................................. 8

1.3

FUNGSI AKUNTANSI PADA PERUSAHAAN...................... 11

1.4 PEMAKAI AKUNTANSI............................................................ 13

1.5 JURNAL UMUM.......................................................................... 15

A. Pengertian Jurnal Umum............................................................ 15

B. Fungsi Jurnal Umum.................................................................. 16

C. Manfaat Jurnal Umum................................................................ 16

D. Jurnal Umum Perusahaan Dagang............................................. 17

E. Transaksi Perusahaan Dagang.................................................... 21

F. Proses Pencatatan jurnal Umum................................................. 27

G. Posting Jurnal Umum Kedalam Buku Besar.............................. 32

PENUTUP

A.

Kesimpulan........................................................................................ 35

DAFTAR

PUSTAKA.................................................................................. 36

LAMPIRAN

DAFTAR PERTANYAAN (KUIS).................................................... 38

PENDAHULUAN

A. Latar Belakang

Perkembangan

akuntansi dimulai sejak manusia mengenal perhitungan uang dan membuat catatan.

Perkembangan Akuntansi dari Sistem Pembukuan Berpasangan Pada awalnya,

pencatatan transaksi perdagangan dilakukan dengan cara sederhana, yaitu dicatat

pada batu, kulit kayu, dan sebagainya. Akuntansi sangat diperlukan keberadaannya

oleh berbagai pihak karena dengan melihat catatan-catatan suatu perusahaan atau

organisasi akan tergambar aktivitas dari perusahaan atau organisasi yang

bersangkutan.

Sejalan

dengan perkembangan teknologi dan dunia usaha, maka akuntansi mengalami perkembangan

cukup pesat di daratan Eropa yang dikenal dengan sistem Kontinental dan di

Benua Amerika yang dikenal dengan sistem Anglo Saxon. Pada abad ke-20 teknologi

akuntansi di Amerika Serikat semakin berkembang setelah ditemukannya komputer. Akuntansi

mulai diterapkan di Indonesia tahun 1642, namun jejak yang jelas baru dijumpai

pada pembukuan Amphioen Sociteyt yang berdiri di Jakarta tahun 1747.

Perkembangan akuntansi mulai tampak setelah undang-undang tanam paksa

dihapuskan tahun 1870. Akuntansi sangat luas ruang lingkupnya, diantaranya

teknik pembukuan. Setelah tahun 1960, akuntansi cara Amerika (Anglo- Saxon)

mulai diperkenalkan di Indonesia. Jadi, sistem pembukuan yang dipakai di

Indonesia berubah dari sistem Eropa (Kontinental) ke sistem Amerika (Anglo-

Saxon).

B. Gambaran Umum Mata Kuliah

Mata Kuliah : PENGANTAR AKUNTANSI

Modul : JURNAL UMUM

Jurusan : AGRIBISNIS PERIKANAN

Setelah

mempelajari mata kuliah ini, maka mahasiswa dapat memahami serta mengetahui hal-hal

mengenai jurnal umum.

Setelah

mempelajari modul ini, maka mahasiswa mampu menjelaskan pengertiaan pengambilan

keputusan dan bagaimana menetukan jurnal dalam perusahaan dengan baik dan

disesuaikan dengan kondisi lapangan.

PEMBAHASAN

1.1

PENGERTIAN AKUNTANSI

Dalam dunia

usaha, ilmu

akuntansi memegang peranan yang sangat penting dalam menjalankan operasi perusahaan

tersebut, apabila ilmu akuntansi pada perusahaan diterapkan dengan baik, maka

perusahaan dapat lebih profesional dan bijaksana dalam pengambilan keputusan

agar keputusan yang diambil benar-benar menunjang keberhasilan usaha. Berikut

ini beberapa pengertian akuntansi menurut para

ahli antara lain :

1. American Institute of Certified Public Accounting (AICPA) dalam Ahmed

Riahi Balkaoui mendefinisikan akuntansi sebagai berikut: Akuntansi adalah seni pencatatan,

penggolongan dan peringkasan transaksi dan kejadian yang bersifat keuangan

dengan cara yang berdaya guna dan dalam bentuk satuan uang dan penginterprestasikan

hasil tersebut (Balkaoui, 2000:37).

2. C. Rollin

Niswonger, Carl S. Warren, James M. Reeve, Philip E. Fess pengertian akuntansi adalah

sebagai berikut: Akuntansi dapat didefinisikan sebagai sistem akuntansi yang

menghasilkan laporan kepada pihak-pihak yang berkepentingan mengenai aktivitas

ekonomi dan kondisi perusahaan (Niswonger, 1999:6).

3. Sugiarto dan

Suwardjono akuntansi dapat didefinisikan dari dua segi yaitu: Pertama dari segi

ilmu akuntansi yang berarti keseluruhan pengetahuan yang bersangkutan dengan

fungsi menghasilkan informasi keuangan suatu unit organisasi kepada pihak yang

berkepentingan untuk dijadikan dasar pengambilan keputusan. Kedua dari segi proses

atau kegiatannya akuntansi dapat diartikan sebagai kegiatan pencatatan,

penyortiran, penggolongan, pengikhtisaran, peringkasan dan penyajian transaksi

keuangan suatu unit organisasi dengan cara tertentu (Sugiarto, 1999:4).

4. Accounting Principle Board (APB) Statement no. 4 dalam Sofyan Syafri

Harahap sebagai berikut: Akuntansi adalah suatu kegiatan jasa. Fungsinya adalah

memberikan informasi kuantitatif, umumnya dalam ukuran uang, mengenai suatu

badan ekonomi yang dimaksudkan untuk digunakan dalam pengambilan keputusan

ekonomi sebagai dasar memilih diantara beberapa alternatif (Harahap, 2005:4).

5.

Warren dkk. “secara umum,

akuntansi dapat didefinisikan sebagai sistem informasi yang menghasilkan

laporan kepada pihak-pihak yang berkepentingan mengenai aktivitas ekonomi dan

kondisi perusahaan”.

6.

Charles T. Horngren dan Walter T.Harrison

: akuntansi adalah sistem informasi yang mengukur aktivitas bisnis, memroses

data menjadi laporan, dan mengkomunikasikan hasilnya kepada para pengambil

keputusan.

7.

American Accounting Association yang

mendefinisikan akuntansi sebagai proses mengidentifisikan, mengukur dan

melaporkan informasi ekonomi, untuk memungkinkan adanya penilaian dan keputusan

yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut.

8.

Pengertian akuntansi menurut FASB

mendefinisikan akuntansi secara umum adalah : “Accounting is the body knowledge

and functions concered with systematic originating, recording, classifying,

processing, summerizing, analyzing, interpreting and supplying of dependable

and significant information covering, transaction, and event wich are, in part

at least, of financial character, required for the management and operation of an entity

and for report that have to be submitted there on to meet fiduciary and other

responsibilities”.

9.

Soemarso S.R adalah sebagai berikut

“Akuntansi adalah Suatu Displin yang menyediakan informasi penting sehingga

memungkinkan adanya pelaksanaan dan penilaian jalannya perusahaan secara

efesien.”

10. Menurut

Rudianto adalah sebagai berikut ”Akuntansi adalah sistem informasi

yang menghasilkan laporan kepada pihak-pihak yang berkepentingan mengenai

aktivitas ekonomi dan kondisi suatu bahan usaha.”

11. Menurut

Littleton: “tujuan utama dari akuntansi

adalah untuk melaksanakan perhitungan periodik antara biaya (usaha) dan hasil

(prestasi). Konsep ini merupakan inti dari teori akuntansi dan merupakan ukuran

yang dijadikan sebagai rujukan dalam mempelajari akuntansi.”

12. Accounting

Principle Board Statement No. 4 mendefinisikan akuntansi sebagai suatu

kegiatan jasa yang berfungsi untuk memberikan informasi kuantitatif, umumnya

dalam ukuran uang, mengenai suatu badan ekonomi yang dimaksudkan untuk

digunakan dalam pengambilan keputusan ekonomi, yang digunakan dalam memilih di

antara beberapa alternatif. Artikel Lainnya adalah tentang Aktiva Tetap.

Dari

definisi diatas akuntansi mengandung dua hal. Pertama, akuntansi memberikan

jasa, maksudnya kita harus memanfaatkan sumber–sumber yang ada (misalnya :

sumber daya alam, tenaga kerja dan kekayaan keuangan) dengan bijaksana sehingga

kita dapat memaksimalkan manfaat bagi kesejahteraan masyarakat, semakin baik

system akuntansi yang mengukur dan melaporkan biaya penggunaan sumber daya

tersebut, maka akan semakin baik juga keputusan yang di ambil untuk

mengalokasikannya. Kedua, akuntansi menyediakan informasi kauangan yang

bersifat kuantitatif yang di gunakan dalam kaitannya dengan evaluasi kualitatif

dalam membuat perhitungan. Sehingga informasi masa lalu yang disediakan akan bermanfaat

dalam pengambilan keputusan ekonomi masa mendatang.

Pada umumnya

tujuan akuntansi adalah menyajikan informasi ekonomi dari satu kesatuan ekonomi

kepada pihak–pihak yang berkepentingan. Sedangkan hasil dari proses akuntansi

yang berbentuk laporan keuangan yang diharapkan dapat membantu bagi pemakai

informasi keuangan.

A. Konsep Dasar

Akuntansi

Dalam

penerapan akuntansi ada hal-hal yang perlu diperhatikan mengenai konsep-konsep

dasar akuntansi, yaitu sebagai berikut (Sugiarto, 1999:54):

a.

Kesatuan usaha (business

entity)

Menurut Sugiarto dan Suwardjono konsep kesatuan usaha

yaitu sebagai berikut: konsep yang mengatakan bahwa dari akuntansi unit

usaha atau perusahaan harus dianggap sebagai orang atau badan atau organisasi

yang berdiri sendiri, bertindak atas namanya sendiri, dan terpisah dari

pemilik.

b.

Dasar – Dasar Pencatatan

Terdapat dua macam dasar pencatatan dalam akuntansi

yang dipakai dalam mencatat transaksi yaitu:

1.

Dasar kas, yaitu suatu dasar akuntansi yang

mengakui pendapatan dan melaporkannya pada saat kas diterima, serta mengakui

biaya atau beban dan mengurangkannya dari pendapatan pada saat pengeluaran kas

untuk membayar biaya atau beban tersebut dilakukan dalam suatu periode

tertentu.

2.

Dasar akrual, yaitu mencatat setiap transaksi

yang terjadi tanpa memperhatikan kas yang sudah diterima atau belum.

c.

Konsep periode waktu

Yaitu suatu konsep yang menyatakan bahwa akuntansi

menggunakan periode waktu sebagai dasar dalam mengukur dan menilai kemajuan

perusahaan.

d.

Unit moneter

Unit moneter digunakan sebagai alat pengukur suatu

objek atau aktivitas perusahaan dan menganggap bahwa nilai uang adalah stabil

dari waktu ke waktu.

e.

Transaksi

yaitu kejadian atau peristiwa didalam perusahaan yang

dapat menyebabkan perubahan pada jumlah harta, hutang dan modal.

f.

Kelangsungan Usaha (going

concern)

Asumsi akuntansi bahwa perusahaan akan berjalan terus

sampai pada masa yang tidak dapat ditetapkan atau cukup lama untuk melaksanakan

rencananya.

g.

Konsep Penandingan (Matching

Concept)

Menurut C. Rollin Niswonger, Carl S. Warren, James M.

Reeve, Philip E. Fess, Matching Concept, didefinisikan sebagai berikut: Konsep

akuntansi yang mendukung pelaporan pendapatan dan beban terkait pada periode

yang sama.

B. Macam – Macam Akuntansi

Sejalan dengan kemajuan teknologi dan pertumbuhan ekonomi yang pesat, telah

timbul berbagai macam spesialisasi dalam akuntansi. Macam-macam akuntansi yang

penting secara singkat akan diurai dibawah ini :

a. Akuntansi Keuangan (Financial Accounting )

Fungsi akuntansi itu berhubungan dengan pencatatan transaksi–transaksi

dalam suatu perusahaan atau suatu unit ekonomi yang lain , dan penyusunan

laporan keuangan secra periodic dari catatan tersebut . Oleh karena itu

akuntansi keuangan menyajikan informasi keuangan yang diperlukan dalam

pengambilan keputusan bagi pimpinan perusahaan , keditur , pemerintahan , dan

masyarakat.

b. Auditing

Bidang aktivitas yang menyangkut suatu pemeriksaan atas catatan – catatan

akuntansi bebas . Pemerikasaan akuntansi adalah jasa utama yang biasa

diberikaun oleh akuntan public . Dalam melaksanakan tugasnya , akuntan

mengadakan pemerikasaan terhadap catatan – catatan yang mendukung laporan

keuangan suatu perusahaan dan akhirnya mengeluarkan suatu pernytaan pendapat

mengenai kelyakan dan kewajaran laporan keuangan tersebut . Disamping itu ,

dapat pula memberikan laporan berisi nasihat yang berguna bagi manajemen .

c. Akuntansi Manajemen (Management Accounting)

Tujuan utama akuntansi manajemen

adalah menyajikan informasi pengambilan keputusan yang relaven kepada manajemen

perusahaan (pihak interent) . Akuntansi manjemen memberikan sumbangan penting

kepada fungsi perencanaan dan pengawasan manajemen suatu pperusahaan , melalui

pemanfaatan akuntansi biaya ,budgeting da sisitem akuntansi.

d. Akuntansi Biaya (Cost Accounting)

Akuntansi biaya yang menekan maslaha

penetapan dan pengendalian biaya , terutama berhubungan dengan biaya produksi

suatu barang . Fungsi utama akuntansi biaya adalah mengumpulkan dan

menganalisasi data biaya , baik data actual maupun data proyeksi.

e. Akuntansi Anggaran

Jenis akuntansi ini menyajikan rencan

operasikeuangan untuk suatu periode tertentu , melalui pencatatan dan

meringkaskan data pelaksanaan operasi . Oleh karena itu , kerap kali dimasukan

bagian dari akuntansi manajemen . Hali ini berate akuntansi manajeme memiliki

tanggung jawab dalam mengkoordinasikan penyusunan .

f. Sistem akuntansi

Sistem akuntansi merupakan bidang

khusus yang menangani perencanaan dan penerapan procedure utuk mengumpulkan dan

melaporkan data keuangan . Seorang akuntan system harus merencanakan suatu

system memiliki unsure memeriksa dan mencocokan untuk dapat menjaga harta

perusahaan dan mempunyai arus informasi yang efisien dan bermanfaat bagi

manajemen dan juga mamahami pengunaan dan kegunaan dari jenis-jenis alat

pemrosesan data.

g. Akuntansi Pajak

Akuntansi perpajakan meliputi

penyusunan surat pemberitahuan pajak (SPT), serta mempertimbangkan konsekuensi

perpajakan dari transaksi usaha yang direncanakan atau mencari alternative

pelaksanaan terbaik.

h. Akuntansi Pemerintah

Akuntansi pemerintah termasuk pula

akuntansi lembaga-lembaga nonprofit atau institusional accounting ,

mengkhususkan pada masalah pencatatan dan pelaporan transaksi dari unit-unit

pemerintah dan organisasi nonprofit lainya.

i.

Akuntansi Sosial

Akuntansi social merupakan bidang

baru dalam akuntansi . Tugas akuntansi ini ialah menyangkut masalah pengunaan

dana-dana kesejahteraan social dalam masyarakat dan ini merupakan suatu bagian

dari studi pihak pemerintah , yang tidak hanya dalam pengertian mempermudah

arus perdagangan , tetapi juga memperhatikan kelestarian linkungan daerah

secara baik.

j.

Akuntansi Internasional

Akuntansi ini menyangkut masalah

khusus yang berkaitan perdagangan internasional dari perusahaan – perusahaan

Internasional.

k. Akuntansi Pendidikan

Akuntansi ini merupakan bidang khusus

yang menyangkut pendidikan akuntansi . Tetapi disamping mengajar , guru-guru

akuntansi kadang-kadang juga mengadakan penelitian , pemeriksaan akuntansi atau

terlibat dalam pengerjaan akuntansi perpajakan atau dibidang akuntansi lainnya

bai sebagai tenaga lepas atau sebagai penasihat.

1.2 SIKLUS AKUNTANSI

Sebagaimana

sebuah metode, akuntansi juga mempunyai tahapan–tahapan yang harus dijalani

untuk mendapatkan hasil yang diinginkan. Secara umum laporan keuangan yang akan

didapatkan di akhir proses akuntansi adalah hasil dari semua proses pencatatan

yang dilakukan, mulai dari pencatatan transaksi sampai dengan penyusunan

laporan keuangan yang terjadi terus menerus dan berulang – ulang. Proses inilah

yang disebut dengan siklus akuntansi.

Menurut C.

Rollin Niswonger, Carl S. Warren, James M. Reeve, Philip E. Fess (1999:86), siklus

akuntansi (Accounting sycle) didefinisikan sebagai berikut:

Siklus akuntansi adalah prosedur utama prinsip akuntansi yang digunakan untuk

memproses transaksi selama suatu periode.

Sedangkan

pengertian siklus

akuntansi menurut Soemarso S.R adalah sebagai berikut: Siklus akuntansi adalah

tahapan – tahapan kegiatan mulai dari terjadinya transaksi sampai dengan

penyusunan laporan keuangan sehingga siap untuk pencatatan transaksi periode

berikutnya yang terjadi secara berulang–ulang dan terus menerus (Soemarso,

2004:90). Siklus akuntansi terdiri dari kegiatan-kegiatan sebagai berikut:

1.

Mendokumenkan bukti

transaksi

Langkah

pertama dalam siklus akuntansi adalah analisis bukti transaksi dan kejadian

tertentu lainnya. Transaksi adalah setiap kejadian yang mengubah posisi

keuangan dan hasil usaha perusahaan atau lembaga. Transaksi-transaksi tersebut

seperti transaksi penjualan, pembelian, transaksi-transaksi mengenai biaya dan

hubungannya dengan bank di catat dalam bukti formil kemudian dikumpulkan secara

sistematis sebagai dasar pencatatan selanjutnya.

2.

Mencatat transaksi dalam

jurnal (buku harian)

Setelah

mendokumenkan bukti transaksi, langkah selanjutnya adalah mencatat transaksi

dalam buku harian atau jurnal. Buku–buku harian tersebut minimal terdiri dari

buku kas, buku penjualan, dan buku pembelian. Buku jurnal adalah media untuk

mencatat transaksi secara kronologis (urut waktu).

3.

Pemindah bukuan (posting) ke

Buku Besar

Setelah

jurnal tersebut dibuat maka jurnal–jurnal tersebut di posting kedalam buku

besar. Buku besar merupakan kumpulan dari perkiraan-perkiraan yang saling

berhubungan dan yang merupakan suatu kesatuan tersendiri.

4.

Menyusun neraca saldo

Setelah

semua jurnal diposting ke buku besar, maka selanjutnya dari buku besar tersebut

dibuat neraca saldo. Hal ini untuk memeriksa kebenaran pencatatan dalam jurnal

dan buku besar dengan melihat apakah jumlah debit sama besar dengan jumlah

kredit.

5.

Membuat neraca lajur

Neraca lajur

terdiri dari kolom neraca saldo sebelum penyesuaian, ayat jurnal penyesuaian,

neraca saldo setelah penyesuaian, laba rugi dan neraca. Pada dasarnya neraca

lajur berfungsi untuk memudahkan penyusunan laporan keuangan sekaligus untuk

menghindari terjadinya kesalahan-kesalahan.

6.

Menyusun ayat jurnal

penyesuaian

Laporan

keuangan sering kali tidak dapat disusun langsung dari neraca saldo, karena

data yang tercantum dalam neraca saldo masih memerlukan penyesuaian dengan cara

membuat jurnal penyesuaian. Ayat jurnal penyesuaian berguna untuk mengoreksi

akun-akun tertentu sehingga mencerminkan keadaan aktiva, kewajiban, pendapatan,

beban dan modal yang sebenarnya. Akun-akun tertentu yaitu akun-akun yang timbul

akibat adanya transaksi-transaksi seperti pembayaran di muka, perhitungan fisik

persediaan, perubahan kebijaksanaan, penyesuaian non-rutin. Setiap jurnal

penyesuaian akan berpengaruh paling tidak pada satu akun neraca dan satu akun

laba rugi dalam jumlah yang sama.

7.

Menyusun laporan keuangan

Laporan keuangan

merupakan ringkasan dari suatu proses pencatatan, merupakan ringkasan dari

transaksi-transaksi keuangan yang terjadi selama tahu buku yang bersangkutan.

Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi

keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang

bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi.

Disamping itu laporan keuangan dapat juga digunakan untuk memenuhi

tujuan-tujuan lain yaitu sebagai laporan kepada pihak-pihak diluar perusahaan.

8.

Menyusun jurnal penutup dan

jurnal pembalik

Untuk

akuntansi perusahaan kecil, akuntansi biasanya menyamakannya dengan system

perusahaan perseorangan dikarenakan penerapannya sama-sama tidak terlalu rumit.

Jurnal penutup adalah ayat yang dibuat untuk memindahkan saldo

perkiraan-perkiraan sementara ke perkiraan tetap atau perkiraan-perkiraan

neraca.

1.3 FUNGSI AKUNTANSI PADA PERUSAHAAN

Dalam siklus kegiatan perusahaan seperti

pada gambar di atas, pertanyaan yang timbul kemudian adalah seberapa besar

efektivitas alokasi sumber daya pemilik dan kreditor ke dalam aktiva produksi

sehingga menghasilkan tingkat laba yang diinginkan? Seberapa besar efisiensi

yang telah dilakukan untuk menekan beban yang harus ditanggung perusahaan?

Bagaimana kemungkinan di masa yang akan dating bagi perusahaan dalam memenuhi

kewajiban melunasi utangnya pada kreditor? Untuk itulah peranan akntansi

diperlukan. Di Indonesia kewajiban melakukan pembukuan setiap perusahaan

didasarkan pada Kitab Undang-Undang Hukum Dagang (KUHD) Pasal 6, yang berbunyi: “Tiap-tiap orang yang melakukan/

menjalankan perusahaan/menyelenggarakan pembukuan perusahaan, sehingga

diketahui segala hak dan kewajibannya”.

Tujuan yang akan dicapai adalah untuk

memperoleh informasi tentang transaksi keuangan dan transaksi barang agar dapat

ditentukan dengan tepat kebijakan perusahaan selanjutnya. Begitu pentingnya peran akuntansi ini

sehingga tiap organisasi haruslah mempunyai fungsi akuntansi dalam struktur

organisasinya. Dlam oraganisasi perusahaan, fungsi akuntansi berada dalam

departemen keuangan yang dipimpin oleh seorang direktur keuangan, dan biasanya

untuk mendukung tugas analisis dan pengendalian, direktur keuangan dibantu oleh

kontroler (controller) dan manajer-manajer seperti manajer biro pajak (Tax

manager), manajer biro pendanaan (treasury manager), manajer sistem informasi

(information system manager), dan lain-lain. Pada level pelaksana, fungsi

akuntansi dibagi ke dalam bidang tugas masing-masing antara lain, akuntansi

piutang (account receivable section), akuntansi utang (account payable),

akuntansi kas (cashier), perpajakan (tax section), dan lai-lain.

Dalam merencanakan fungsi akuntansi pada

suatu perusahaan harus terlebih dahulu mengidentifikasikan pihak-pihak yang

berkepentingan terhadap informasi akuntansi. Kemudian perusahaan harus

mengetahui informasi apa yang dibutuhkan oleh mereka. Selanjurtnya dirancang

struktur organisasi dan sistem informasi akuntansi yang dapat memenuhi

kebutuhan informasi pemakai tersebut. Rancangan ini dengan memperhatikan sistem

pengendalian intern (internal control system) yang memadai. Sistem pengendalian

intern ini penting artinya dengan tujuan:

1.

Menjamin terjaganya kekayaan perusahaan

2.

Menjaga keandalan informasi akuntansi

3.

Mendorong terciptanya efisiensi

perusahaan

4. Memastikan

ditaatinya prosedur di dalam perusahaan

Selain itu tujuan

utama akuntansi adalah menyajikan informasi ekonomi dari suatu lembaga/badan

usaha kepada pihak yang berkepentinagn, baik yang di dalam perusahaan itu

sendiri maupun pihak-pihak di luar perusahaan. Laporan keuangan yang bersifat

kuantitatif yang berupa angka-angka suatu uang yang dituangkan dalam bentuk

laporan keuangan, yang berguna untuk :

a.

Perencanaan

Melalui

informasi ekonomi yang tepat, maka manajemen perusahaan dapat menyusun rencana,

baik jangka pendek, menengah maupun jangka panjang.

b.

Pengendalian

Melalui

informasi ekonomi yang akurat, maka manajeman perusahaan dapat mengontrol,

menilai terhadap jalannya perusahaan.

c.

Pertanggung jawaban

Walaupun

laporan keunagan bersifat kuantitatif, tetapi juga dapat dipergunakan untuk

menelusuri data kuantitatif (misal jumlah karyawan), sehingga dapat digunakan

utuk bahan pertanggungjawaban manajemen, yang akan dapat digunakan untuk

mengambil keputusan pada masa-masa yang kan datang.

1.4 PEMAKAI AKUNTANSI

Akuntansi

merupakan suatu hal yang sangat urgrn dalam suatu perusahaan, agar perusahaan

tersebut memiliki acuan mengenai peningkatan kinerja pada setiap devisi yang

terdapat pada perusahaan tersebut. Oleh karena itu hasil dari akuntansi ini

berupa laporan keuangan harus diketahui dan dipahammi oleh setiap oranng atau

instansi yang memiliki kepentingan pada perusahaann. karena salah satu tujuan

akuntansi adalah memberikan informasi keuanagn kepada pemakai / pihak - pihak lain yang

memerlukan, maka kesemua pihak

tersebut harus tau mengenai informasi akuntansi tersebut. Adapun pihak – pihak

yang perlu mengetahui informasi akuntansi yaitu sebagai berikut :

A. Pihak

intern

Manajemen berkepentingan langsung dan sangan membutuhkan

informasi keuangan untuk tujuan pengendalian/controlling,

pengkoordinasian/coordinating dan perencanaan/planning suatu perusahaan. Adapun pihak Interen tersebut

anytara lain :

1) Pemimpin Perusahaan ( Bos)

2) Manajer

3) Karyawan

B.

Pihak Extern

a.

Pemilik/investor dan calon pemilik

Pemilik memerlukan akuntansi untuk

memenuhi posisi maju/mundurnya perusahaan, sehingga ia dapat menentukan apakah

akan mempertahankan perusahaannya, menjual atau menanam modalnya di perusahaan

lain.

Dengan adanya informasi Akuntansi akan menjadi bahan pertimbangan bagi

calon investor/pemilik menentukan apakah dia akan menanamkan modalnya pada

perusahaan itu

b.

Kreditor dan calon kreditor

Informasi akuntansi berguna untuk menilai

kemampuan perusahaan dalam mengembalikan pinjaman, sehingga dapat dijadikan

pedoman apakah akan di tambah pinjamannya atau justru akan ditarik pinjaman

yang telah diberikan.

Bagi calon kreditor informasi akuntansi berguna untuk

menilai resiko yang akan terjadi sebelum pinjaman diputuskan ataru diberikan kepada perusahaan

c. Pemerintah

Informasi akuntansi bai pemerintah sangan

berguna untuk tujuan pajak dan pengaturannya, pemeriksaan terhadap kebenaran

jumlah pajak yang dilaporkan, dan sebagai lat penilai apakah perusahaan

mematuhi peraturan yang telah ditetapkan, serta pemantauan perkembangan

perusahaan melalui Biro Pusat Statistik.

d.

Pelanggan

Informasi ekonomi berguna untuk

mengevaluasi hubungan usaha hubungan usaha dengan perusahaan, dan menentukan

kelanjutan hubungan di masa mendatang.

1.5. JURNAL UMUM

A.

Pengertian Jurnal Umum

Pengertian jurnal atau buku harian

adalah formulir khusus yang digunakan dalam mencatat setiap aktivitas transaksi

secara kronologis sesuai urutan tanggal ke dalam jumlah yang harus di debet dan

di kredit. Jurnal di dalam praktik akuntansi adalah tempat pertama kali untuk

mencatat transaksi. Jurnal sendiri berasal dari bahasa Perancis (jour) artinya

adalah hari.

Buku jurnal berguna untuk

menganalisis bukti transaksi sebelum dicatat ke dalam akun. Memang akan lebih

praktis apabila bukti transaksi langsung dicatat ke akun yang terpengaruh.

Namun ada beberapa kelemahan yang dapat terjadi, diantaranya sulit menemukan

kesalahan apabila terjadi kesalahan dalam pencatatan. Disamping itu juga tidak

ada catatan mengenai terjadinya transaksi dalam suatu perusahaan. Oleh sebab

itu, untuk mengantisipasi kelemahan-kelemahan tersebut maka pencatatan

dilakukan dengan bertahap. Terlebih dahulu lakukan analisa dan pencatatan ke

dalam buku jurnal sebelum bukti transaksi di catat pada akun.

Ada beberapa macam bentuk jurnal,

pada dasarnya bentuk jurnal dibedakan menjadi duka, yakni jurnal umum dan

jurnal khusu. Pada pembahasn kali ini kita akan fokus pada pembahasan jurnal

umum. Jurnal umum adalah tempat untuk mencatat seluruh aktivitas transaksi

keuangan tanpa terkecuali, sedangkan jurnal khusus adalah tempat untuk mencatat

beberapa jenis transaksi tertentu yang berkaitan dengan jurnal khusus tersebut.

Pada dasarnya pihak perusahaan bebas memilih pemakaian jenis buku jurnal, tapi

ada baiknya disesuaikan dengan kebutuhan. Dasar pemilihan penggunaan buku

jurnal mempertimbangkan

faktor efektivitas dan efisiensi bagi perusahaan.

Penjurnalan atau pencatatan

transaksi pada jurnal umum adalah tahap kedua dalam siklus akuntansi setelah

melakukan analisa terhadap bukti transaksi. Kegiatan pejurnalan adalah

penggolongan semua transaksi ke dalam akun masing-masing. Sebagai contoh, Tuan

Victor meyetorkan uang untuk modal PT. Victory. Dari kegiatan atau aktivitas

ini akan berpengaruh pada dua akun yaitu akun kas (aktiva) dan modal Tuan

Victor (ekuitas).

B.

Fungsi Jurnal Umum

Dari penjelasan di atas, jurnal

mempunyai beberapa fungsi:

1.

Fungsi Historis

Artinya,

setiap bukti transaksi dilakukan secara kronologis,urut, sesuai dengan tanggal

terjadinya transaksi.

2.

Fungsi Mencatat

Artinya,

semua transaksi jangan sampai ada yang tertinggal

dicatat dalam buku jurnal.

3.

Fungsi

Analisis

Artinya

pencatatan pada jurnal adalah hasil analisis yang berwujud pendebitan dan

pengkreditan akun – akun yang terpengaruh beserta jumlahnya.

4.

Fungsi

Instruktif

Artinya

catatan yang terdapat pada jurnal adalah perintah untuk melakukan pendebitan

dan pengkreditan akun buku besar sesuai dengan catatan yang terdapat pada

jurnal.

5.

Fungsi

Informatif

Artinya

funsi dari jurnal adalah memberikan informasi atau penjelasan mengenai transaksi

yang terjadi untuk dilakukan pencatatan.

C.

Manfaat Jurnal Umum

Ada beberapa hal yang perlu

kita ketahui dal;am proses pencatatan pada buku jurnal umu diantaranya :

1.

Dianalisa

untuk menngetahui apakah akan menimbulkan bertambah atau berkurangnya satu atau

lebih perkiraan.

2.

Dilakukan

analisa untuk mengetahui jumlah yang

akan dicatat pada satu atau lebih perkiraan

3.

Dilakukan

analisa untuk mngetahui berapa perkiraan yang akan didebet dan dikredit.

4.

Dilakukan

analisa untuk mengetahui berapa perkiraan yang akan didebet dan dikredit harus

sama.

5.

Dibuat

referensi ( Tanda ) untuk mengetahui suatu jumlah sudah dilakukan posting

keperkiraan yang tepat pada buku besar sesuai nomor perkiraannya.

D.

Bentuk Jurnal Umum Perusahaan Dagang

Setiap perusahaan haruslah

memiliki laporan keuangan yang baik dan teratur secara rapi agar pihak menejer

dapat mengetahui perkembangan apa saja yang telah terjadi dan akan terjadi pada

perusahaan tersebut. Begitupun dengan perusahaan yang bergerak pada bidang

perdagangan ( Perusahaan Dagang) harus pula memiliki pencatatn keuangan yang

sistematis.

Berikut ini contoh bentuk

pencatatan transaksi pada jurnal umum perusahaan dagang :

|

Jurnal Umum

|

|

|

Transaksi

|

Jurnal

|

|

Transaksi penyerahan modal

|

Kas Rp.XXX

Modal Rp.XXX

|

|

Transaksi pembelian perlengkapan

kantor, perlengkapan toko dan peralatan toko

|

Perlengkapan kantor Rp.XXX

Peralatan toko Rp.XXX

Kas Rp.XXX

|

|

Transaksi Pembayaran sewa

|

Beban sewa toko Rp.XXX

Kas Rp.XXX

|

|

Transaksi pembelian barang dagang

secara kredit

|

Pembelian Rp.XXX

Utang dagang Rp.XXX

|

|

Transaksi pembayaran biaya/Beban

|

Biaya/Beban Rp.XXX

Kas

|

|

Transaksi retur pembelian &

pengurangan harga

|

Utang dagang Rp.XXX

Retur pembelian & Ph Rp.XXX

|

|

Transaksi yang mengakibatkan

potongan pembelian

|

Utang Dagang Rp.XXX

Kas Rp.XXX

Potongan Pembelian Rp.XXX

|

|

Transaksi pembelian barang dagang

secara tunai

|

Pembelian Rp.XXX

Kas Rp.XXX

|

|

Transaksi penjualan barang dagang

secara kredit

|

Piutang dagang Rp.XXX

Penjualaan Rp.XXX

|

|

Transaksi retur penjualan & potongan

harga

|

Retur penjualan & Ph Rp.XXX

Piutang Dagang Rp.XXX

|

|

Transaksi penerimaan piutang atas

penjualan barang

|

Kas Rp.XXX

Potongan penjualan Rp.XXX

Piutang dagang Rp.XXX

|

|

Transaksi pembayaran premi

asuransi

|

Asuransi dibayar di muka Rp.XXX

Kas Rp.XXX

|

|

Transaksi penjualan barang dagang

secara tunai

|

Kas Rp.XXX

Penjualan Rp.XXX

|

Seluruh transaksi keuangan yang timbul akibat kegiatan

perdagangan dapat dicatat pada jurnal umum dan jurnal khusus. Pada materi kali ini akan dibahas

mengenai pencatatan transaksi keuangan ke dalam jurnal umum. Ada dua metode

pencatatan transaksi keuangan dalam perusahaan dagang, yaitu metode

fisik/periodik dan metode perpetual.

1.

Metode

Fisik/Periodik

Metode fisik atau periodik pada

umumnya digunakan perusahaan yang menjual barang dagangan dengan harga relative

murah, tetapi sering terjadi. Menurut metode ini, akun Persediaan barang

dagangan tidak boleh didebit untuk mencatat transaksi pembelian barang

dagangan, dan tidak boleh dikredit untuk mencatat transaksi penjualan barang

dagangan.

Dalam metode ini, transaksi

pembelian barang dagangan akan dicatat dengan mendebit akun Pembelian,

sedangkan jika terjadi penjualan akan dicatat dengan mengkredit akun Penjualan.

Perhatikan pencatatan transaksi ke

dalam jurnal umum menurut metode fisik berikut ini.

Gambar.1 Contoh bentuk transaksi ke

dalam jurnal umum menurut metode fisik

2.

Metode

Perpetual

Metode perpetual atau terus-menerus

pada umumnya digunakan perusahaan yang menjual barang dagangan dengan harga

relatif mahal, dan tidak sering terjadi. Dalam metode ini, transaksi pembelian

barang dagangan akan dicatat dengan mendebit akun persediaan barang dagangan

sebesar harga beli (harga perolehan), sedangkan jika terjadi penjualan akan

dicatat dengan mengkredit akun persediaan barang dagangan sebesar harga

pokoknya.

E.

Transaksi

Perusahaan Dagang

Berikut ini

beberapa contoh transaksi yang dilakukan oleh perusahaan yang bergerak di

bidang perdagangan ( Perusahaan Dagang )

1.

Pembelian

Barang Dagang

Adalah kegiatan membeli barang dagang

dari pihak lain, seperti toko, perorangan, ataupun perusahaan. Transaksi

pembelian dapat dilakukan secara tunai maupun kredit.

contoh:

a)

Transaksi secara tunai

Januari 01, Dibeli barang dagang secara tunai dari

PT Sejahtera seharga Rp. 1.500.000.

Jurnal:

Pembelian Rp.1.500.000

Kas Rp.1.500.000

Kas Rp.1.500.000

b)

Transaksi secara kredit

Januari 05, Dibeli barang dagang secara kredit dari

PT Sejahtera seharga Rp. 2.000.000

Jurnal:

Kas Rp.2.000.000

Kas Rp.2.000.000

Utang Dagang Rp.2.000.000

2. Retur Pembelian dan Pengurangan Harga

Transaksi

retur pembelian & ph terjadi akibat pengembalian barang dagang yang rusak

atau yang tidak sesuai pesanan. Pengembalian barang dagang mengakibatkan utang

dagang pembeli berkurang. Atas transaksi ini peusahaan dagang akan mengeluarkan

nota debit. Transaksi ini dicatat dengan mendebit akun utang dagang dan

mengkredit akun retur pembelian & Ph, jika pembelian secara kredit. Tetapi

jika pembelian secara tunai akan mendebit akun kas.

contoh;

a)

Jika transaksi secara tunai

·

Januari 01, Dibeli barang dagang secara

tunai dari PT Sejahtera seharga Rp. 1.500.000

·

januari 06, Dikirim nota debit atas

pengembalian barang dagang yang dibeli tanggal 1

sebesar Rp. 300.000.

jurnal tanggal 06 :

Kas

Rp.

300.000

Retur

pembelian

&ph

Rp. 300.000

b) Jika

transaksi secara kredit

·

Januari 01, Dibeli barang dagang secara

kredit dari PT Sejahtera seharga Rp. 1.500.000

·

Januari 06, Dikirim nota debit atas

pengembalian barang dagang yang dibeli tanggal 1

sebesar Rp. 300.000.

Jurnal tanggal 06 :

Utang

dagang

Rp.300.000,-

Retur

pembelian &

ph

Rp. 300.000,-

3. Potongan Pembelian

Potongan

pembelian dimaksudkan agar pembeli segera melunasi utangnya sebelum jatuh

tempo. Potongan akan diberikan kepada pembeli apabila telah melunasi utangnya

selama masa potongan.

contoh:

·

Januari 10, Dibeli barang dagang dari PT

Sentosa sebesar Rp. 4000.000,00,syarat 2/10,n/30

·

Januari 15, Dibayar utang kepada PT

Santosa atas transaksi tanggal 10.

Jurnal :

Utang

Dagang

Rp. 4.000.000

Potongan Pembelian Rp.

80.000

Kas Rp.3.920.000

4. Beban Angkut Pembelian

Adalah

biaya yang dikeluarkan untuk mngangkut barang dagang dari gudang penjual ke

gudang pembeli. Beban angkut akan ditanggung oleh pembeli jika syarat

penyerahan barang FOB shipping point (franko gudang penjual). Pencatatan

transaksinya dengan cara mendebit Beban angkut pembelian dan mengkredit kas.

Contoh

:

·

Januari 08, Membayar Beban angkut

pembelian sebesar Rp. 250.000,-

jurnal:

Beban

angkut penjualan Rp.

250.000

Kas Rp.250.000

5. Penjualan Barang Dagang

Penjualan barang dagang bisa dilakukan

secara tunai atapun secara kredit, bisa juga membayar sebagian dan sebagian

dikredit. Penjualan barang dagang secara tunai dicatat dengan mendebit akun kas

dan mengkredit akun penjualan, jika transaksi secara kredit maka piutang dagang

(debit) dan penjualan (kredit).

6. Retur Penjualan & Potongan Harga(Ph)

Transaksi

penjualan & Ph terjadi karena adanya pengembalian barang dagang yang rusak

atau tidak sesuai pesanan oleh pembeli kepada penjual. Transaksi ini

mengakibatkan akun piutang dagang berkurang. perusahaan dagang akan menerbitkan

bukti transaksi berupa nota kredit. Pencatatan transaksi ini adalah akun

retur penjualan & Ph (debit), dan akun piutang dagang (kredit). Jika

transaksi secara tunai maka akun yang di debit adalah kas.

7. Potongan Penjualan

Potongan

penjualan di berikan oleh penjual agar pembeli melunasi utangnya pada masa

potongan sebelum jatuh tempo. transaksi ini menyebabkan piutang dagang menjadi

berkurang. bukti transaksi ini adalah kwitansi atau bukti kas masuk. Pencatatan

transaksi pelunasan piutang pada masa potongan adalah akun kas (debit), akun

potongan penjualan (debit), dan akun piutang dagang ( kredit).

8. Beban Angkut Penjualan

Beban

angkut penjualan timbul jika penjualan menanggung biaya pengiriman barang

dagang ke gudang pembeli. Pencatatan transaksi beban angkut penjualan secara

tunai adalah akun beban angkut penjualan (debit), akun kas (kredit). Pencatatan

transaksi beban angkut penjualan secara kredit adalah akun beban angkut

penjualan (debit), dan akun utang dagang ( kredit). Beban angkut akan

ditangggung penjual apabila syarat penyerahan barang FOB destination point

(franko gudang pembeli).

9. Persediaan Barang Dagang

Persediaan

barang dagang adalah jumlah (stok) persediaan yang masih tersisa pada akhir

periode. Persediaan barang dagang dibedakan menjadi persediaan awal dan

persediaan akhir. Misalnya persediaan barang dagang per 31 Desember 2010 adalah

jumlah persediaan setelah perhitungan fisik (stock opname) di gudang atau toko.

Transaksi ini dicatat dalam akun persediaan barang dagang dengan bukti

memorial.

Gambar 2. Contoh transaksi dalam

jurnal umum perusahaan dagang

F. Proses Pencatatan Jurnal Umum

Jurnal umum adalah bukti khusus yang

digunakan sebagai bukti pencatatan akuntansi yang

dibuat oleh perusahaan, untuk semua transaksi yang terjadi. Tanggal

yang dicantumkan dalam bukti jurnal harus

sama dengan tanggal yang tercantum dalam

kuitansi, tanggal dalam kuitansi itu sendiri

menunjukkan saat terjadinya transaksi. Jika

saat pembuatan bukti jurnal berbeda dengan

terjadinya transaksi, bukti jurnal tetap

diberi tanggal menurut tanggal kuitansi. Bukti

jurnal harus diberi nomor urut, sehingga

memudahkan dalam penyimpanan dan pencariannya di kemudian hari.

Proses pencatatan transaksi ke

dalam jurnal disebut penjurnalan, prosedur yang

diterapkan untuk jurnal umum adalah sebagai berikut :

1.

Setiap

halaman jurnal diberi nomor urut untuk referensi.

2.

Tahun

dicantumkan sekali saja pada baris paling

atas dari kolom “Tanggal” di

setiap halaman jurnal, kecuali bila dalam

halaman tersebut tahunnya berubah.

3.

Bulan

dicantumkan sekali saja pada garis pertama

sesudah tahun dalam kolom tanggal disetiap halaman kecuali dalam halaman

tersebut bulannya berubah.

4.

Tanggal

dicantumkan sekali saja pada kolom tanggal untuk setiap hari, tanpa

memandang jumlah transaksi yang ada pada

hari itu. Tanggal yang dicatat adalah

tanggal terjadinya transaksi, bukan tanggal dicatatnya

transaksi dalam jurnal.

5.

Nama

perkiraan yang didebet dicantumkan pada tepi paling kiri dalam kolom

keterangan, nilai uangnya dicatat dalam kolom debet.

6.

Nama

perkiraan yang dikredit dicantumkan dibawah

agak ke kanan dari perkiraan yang didebet, nilai uangnya dicatat

dikolom kredit Penjelasan singkat dapat dicatat

dibawah agak ke kanan dari setiap ayat jurnal.

7.

Kolom

referensi digunakan0020 untuk mencatat nomor kode

perkiraan yang bersangkutan dibuku besar, kolom

ini diisi pada waktu pemindahbukuan/posting ke buku besar.

8.

Nomor

bukti transaksi yang dijadikan dasar pencatatan dalam jurnal

dicatat dalam kolom nomor bukti.

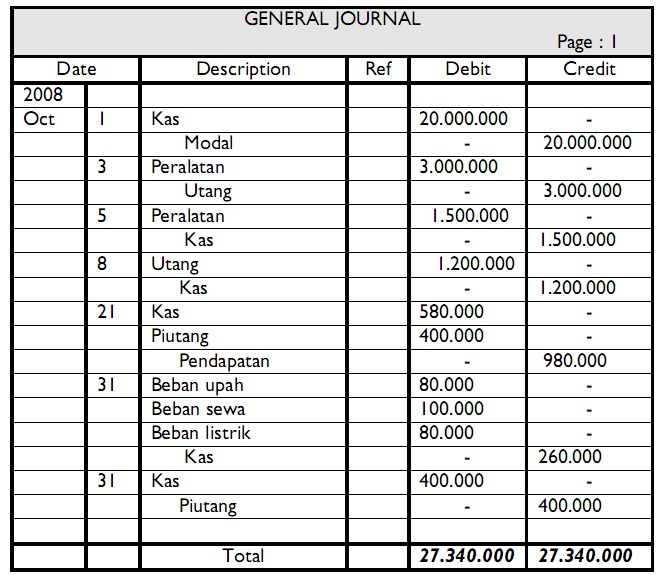

Untuk memperjelas ikuti uraian

berikut : Selama bulan Oktober 2008

dari perusahaan “Binatu Baru” diperoleh

keterangan seperti di bawah ini:

Ø 1 Okt 2008 Fadil memulai usaha

binatu dengan modal berupa uang tunai sebesar Rp 20.000.000

Ø 3 Okt 2008 Membeli

peralatan binatu secara kredit dari Toko

Bintang Elect Rp 3.000.000

Ø 5 Okt 2008 Membeli peralatan

secara tunai sebesar Rp 1.500.000

Ø 8 Okt 2008 Membayar

sebagian utang pada Toko Bintang Elect Rp

1.200.000

Ø 21 Okt 2008 Menerima

hasil cucian Rp 580.000,00 tunai dan Rp

400.000,00 merupakan tagihan kepada Ali

Ø 31 Okt 2008 Biaya-biaya untuk

bulan Oktober antara lain

- Beban upah Rp 80.000

- Beban sewa Rp 100.000

- Beban listrik Rp

80.000,

Ø 31 Okt 2008 Menerima

pembayaran dari Ali Rp 400.000

Dari data di atas, dibuatlah ayat-ayat jurnal seperti

berikut :

|

Perkiraan

|

Saldo

Normal

|

Menambah

|

Mengurangi

|

Saldo

normal tiap-tiap rekening/perkiraan adalah sebagai berikut:

|

Perkiraan

|

Saldo Normal

|

Menambah

|

Mengurangi

|

|

Aktiva

|

Debet

|

Debet

|

Kredit

|

|

Hutang

|

Kredit

|

Kredit

|

Debet

|

|

Modal

|

Kredit

|

Kredit

|

Debet

|

|

Pendapatan

|

Kredit

|

Kredit

|

Debet

|

|

Beban

|

Debet

|

Debet

|

Kredit

|

Contoh

1 :

Catatlah

transaksi di bawah ini dalam jurnal umum:

Penyelesaian :

Jurnal

Umum

|

Tanggal

|

Keterangan / Perkiraan

|

reff

|

Debit

|

Kredit

|

|

1/3

|

Kas

Modal Ramli

|

|

7.500.000

|

7.500.000

|

|

5/3

|

Beban Sewa

Kas

|

|

750.000

|

750.000

|

|

8/3

|

Perlengkapan kantor

peralatan

kantor

Kas

|

|

150.000

650.000

|

800.000

|

|

10/3

|

peralatan kantor

Hutang

|

|

900.000

|

900.000

|

|

14/3

|

Prive Ramli

Kas

|

|

350.000

|

350.000

|

|

17/3

|

Beban Gaji

Kas

|

|

275.000

|

275.000

|

|

19/3

|

Piutang

Pendapatan

usaha

|

|

750.000

|

750.000

|

|

21/3

|

Beban serba-serbi

Kas

|

|

150.000

|

150.000

|

|

23/3

|

Kas

Pendapatan

usaha

|

|

300.000

|

300.000

|

|

25/3

|

Hutang

Kas

|

|

300.000

|

300.000

|

|

28/3

|

Kas

Piutang

|

|

400.000

|

400.000

|

|

30/3

|

Beban serba-serbi

Kas

|

|

125.000

|

125.000

|

|

Total

|

12.600.000

|

12.600.000

|

||

G. Posting Jurnal Umum Ke Dalam Buku Besar

Dalam

Akuntansi terdapat dua jenis Buku

besar, yaitu Buku besar utama atau general ledger dan buku besar

pembantu. Buku besar utama merupakan buku besar yang berisi tentang kumpulan

dari beberapa akun yang saling berhubungan dan merupakan satu kesatuan tersendiri.

Sedangkan buku besar pembantu adalah buku besar yang dibuat untuk mempermudah

dalam merinci informasi yang terdapat dalam salah satu akun buku besar utama.

Untuk lebih jelas tentang buku besar pembantu dapat anda baca dalam postingan Hakikat dan fungsi buku

besar pembantu.

Dalam

postingan ini akan dibahas tentang Buku besar utama lebih khususnya tentang Pempostingan jurnal khusus ke Buku Besar.

Untuk dapat memindahkan atau pempostingan jurnal khusus ke dalam buku besar

utama ada beberapa langkah mudah yang harus dilakukan, Langkah-langkah

pempostingan jurnal khusus ke dalam buku besar antara lain sebagai berikut:

1.

Menjumlahkan

saldo-saldo setiap kolom yang terdapat pada jurnal khusus

2.

Memindahkan

saldo-saldo dalam jurnal khusus yang telah dijumlahkan tadi ke akun yang

bersangkutan, dimana jika saldo dalam jurnal khusus berada diposisi debet maka

dipindahkan ke dalam buku besar juga harus pada posisi debet, begitu juga

sebaliknya jika saldo dalam jurnal khusus berada diposisi kredit maka

dipindahkan ke dalam buku besar juga harus pada posisi kredit.

3.

Menuliskan

nomor kode akun yang bersangkutan dalam buku besar sebagai tanda pemindah

bukuan.

4.

Menuliskan

Kode Halaman jurnal khusus ke dalam kolom Ref dalam buku besar.

5.

Ketika

melakukan pemindahbukuan akun-akun yang ada dalam kolom serba-serbi jurnal

khusus, maka tulislah nomor kode akun pada kolom ref yang ada dikolom

serba-serbi, sebagai tanda pemindah bukuan.

Agar

lebih mudah dalam memahami penjelasan di atas lihat gambar Proses

pemindahbukuan Jurnal Umum ke buku besar berikut ini:

Setelah

Melakukan pencatatan transaksi keuangan kedalam jurnal khusus maka dilanjutkan dengan rekapitulasi jurnal khusus untuk mengetahui apakah jurnal khusus yang

disusun sudah tepat atau belum, atau tahap rekapitulasi dapat diabaikan dan

langsung melakukan posting ke buku besar utama. Buku besar utama merupakan buku

besar yang berisi tentang kumpulan dari beberapa akun yang saling berhubungan

dan merupakan satu kesatuan tersendiri.

PENUTUP

A. Kesimpulan

Pengertian akuntansi menurut para ahli antara lain :

1.

American Institute of

Certified Public Accounting (AICPA) dalam Ahmed Riahi Balkaoui

mendefinisikan akuntansi sebagai berikut: Akuntansi adalah seni pencatatan,

penggolongan dan peringkasan transaksi dan kejadian yang bersifat keuangan

dengan cara yang berdaya guna dan dalam bentuk satuan uang dan

penginterprestasikan hasil tersebut (Balkaoui, 2000:37)

2.

C. Rollin Niswonger, Carl S. Warren, James M. Reeve,

Philip E. Fess pengertian akuntansi adalah

sebagai berikut: Akuntansi dapat didefinisikan sebagai sistem akuntansi yang

menghasilkan laporan kepada pihak-pihak yang berkepentingan mengenai aktivitas

ekonomi dan kondisi perusahaan (Niswonger, 1999:6).

3.

Sugiarto dan Suwardjono akuntansi dapat didefinisikan

dari dua segi yaitu: Pertama dari segi ilmu akuntansi yang berarti keseluruhan

pengetahuan yang bersangkutan dengan fungsi menghasilkan informasi keuangan

suatu unit organisasi kepada pihak yang berkepentingan untuk dijadikan dasar

pengambilan keputusan. Kedua dari segi proses atau kegiatannya akuntansi dapat

diartikan sebagai kegiatan pencatatan, penyortiran, penggolongan,

pengikhtisaran, peringkasan dan penyajian transaksi keuangan suatu unit

organisasi dengan cara tertentu (Sugiarto, 1999:4).

Pengertian

jurnal atau buku harian adalah formulir khusus yang digunakan dalam mencatat

setiap aktivitas transaksi secara kronologis sesuai urutan tanggal ke dalam

jumlah yang harus di debet dan di kredit. Jurnal di dalam praktik akuntansi

adalah tempat pertama kali untuk mencatat transaksi. Jurnal sendiri berasal

dari bahasa Perancis (jour) artinya adalah hari.

DAFTAR

PUSTAKA

Niswonger, C. Rollin, dkk. 1999. Prinsip-Prinsip

Akuntansi Edisi 19 Jilid 1. Penerbit Erlangga: Jakarta

Soemarso, S. R. 2004. Akuntansi Suatu Pengantar

Edisi 5 Buku 1. Penerbit Salemba Empat: Jakarta

Sugiarto dkk. 1999. Pengantar Akuntansi I.

Penerbit Universitas Terbuka: Jakarta.

Balkaoui, Ahmed Riahi. 2000. Teori

Akuntansi Edisi Pertama. Penerbit Salemba Empat: Jakarta.

Harahap,Sofyan Syafri. 2005. Teori

Akuntansi. Penerbit PT. Raja Grafindo Persada: Jakarta.

Niswonger, C. Rollin, dkk. 1999. Prinsip-Prinsip

Akuntansi Edisi 19 Jilid 1. Penerbit Erlangga: Jakarta

Sugiarto dkk. 1999. Pengantar

Akuntansi I. Penerbit Universitas Terbuka: Jakarta.

DAFTAR PERTANYAAN

(KUIS)

1.

Jelaskan pengertian Akuntansi !

2.

Jelaskan pengertian Jurnal Umum beserta fungsinya

!

3.

Berikan salah satu contoh pencatatan

transaksi perusahaan dagang ke dalam Jurnal Umum !

JAWABAN

:

1.

Pengertian Akuntansi menurut para ahli

antara lain :

a) American Institute of Certified Public Accounting (AICPA) dalam Ahmed

Riahi Balkaoui mendefinisikan akuntansi sebagai berikut: Akuntansi adalah seni pencatatan,

penggolongan dan peringkasan transaksi dan kejadian yang bersifat keuangan

dengan cara yang berdaya guna dan dalam bentuk satuan uang dan

penginterprestasikan hasil tersebut (Balkaoui, 2000:37).

b) C. Rollin

Niswonger, Carl S. Warren, James M. Reeve, Philip E. Fess pengertian

akuntansi adalah sebagai berikut: Akuntansi dapat didefinisikan sebagai sistem

akuntansi yang menghasilkan laporan kepada pihak-pihak yang berkepentingan

mengenai aktivitas ekonomi dan kondisi perusahaan (Niswonger, 1999:6).

c) Sugiarto dan

Suwardjono akuntansi dapat didefinisikan dari dua segi yaitu: Pertama dari segi

ilmu akuntansi yang berarti keseluruhan pengetahuan yang bersangkutan dengan

fungsi menghasilkan informasi keuangan suatu unit organisasi kepada pihak yang

berkepentingan untuk dijadikan dasar pengambilan keputusan. Kedua dari segi

proses atau kegiatannya akuntansi dapat diartikan sebagai kegiatan pencatatan,

penyortiran, penggolongan, pengikhtisaran, peringkasan dan penyajian transaksi

keuangan suatu unit organisasi dengan cara tertentu (Sugiarto, 1999:4).

d) Accounting Principle Board (APB) Statement no. 4 dalam Sofyan Syafri

Harahap sebagai berikut: Akuntansi adalah suatu kegiatan jasa. Fungsinya adalah

memberikan informasi kuantitatif, umumnya dalam ukuran uang, mengenai suatu

badan ekonomi yang dimaksudkan untuk digunakan dalam pengambilan keputusan

ekonomi sebagai dasar memilih diantara beberapa alternatif (Harahap, 2005:4).

e) Warren dkk. “secara

umum, akuntansi dapat didefinisikan sebagai sistem informasi yang menghasilkan

laporan kepada pihak-pihak yang berkepentingan mengenai aktivitas ekonomi dan

kondisi perusahaan”.

2.

Pengertian jurnal atau buku harian adalah formulir

khusus yang digunakan dalam mencatat setiap aktivitas transaksi secara

kronologis sesuai urutan tanggal ke dalam jumlah yang harus di debet dan di

kredit.

Fungsi Jurnal Umum :

a)

Fungsi Historis

Artinya,

setiap bukti transaksi dilakukan secara kronologis,urut, sesuai dengan tanggal

terjadinya transaksi.

b)

Fungsi Mencatat

Artinya,

semua transaksi jangan sampai ada yang tertinggal

dicatat dalam buku jurnal.

c)

Fungsi Analisis

Artinya pencatatan pada jurnal

adalah hasil analisis yang berwujud pendebitan dan pengkreditan akun – akun

yang terpengaruh beserta jumlahnya.

d)

Fungsi

Instruktif

Artinya

catatan yang terdapat pada jurnal adalah perintah untuk melakukan pendebitan dan

pengkreditan akun buku besar sesuai dengan catatan yang terdapat pada jurnal.

e)

Fungsi

Informatif

Artinya

funsi dari jurnal adalah memberikan informasi atau penjelasan mengenai

transaksi yang terjadi untuk dilakukan pencatatan.

3.

Contoh Transaksi perusahaan dagang yang dicatat dalam

jurnal umum :

Dari

transaksi Perusahaan Dagang

|

Tgl/ Date

|

Transaksi

|

|

1.

|

Dibayar biaya Iklan Rp 800.000

|

|

3.

|

Dibeli dari Toko Serly bahan habis

pakai (BHP) toko, Rp 350.000

|

|

4.

|

Dibeli dari Perusahaan Dagang

Cedal barang dagang Rp 5.000.000, syarat pembayaran, 2/10, n/30.

|

|

5.

|

Dibeli barang dagang Rp 3.500.000

dari toko Amurah

|

|

6.

|

Diterima nota debet dari

Perusahaan Dagang Cedal senilai Rp 400.000, karena rusak.

|

|

7.

|

Dijual kepada Toko Bambang barang

dagang Rp 6.000.000, dengan syarat 3/10, n/30.

|

|

8.

|

Dijual barang dagang senilai Rp

7.000.000, baru dibayar Rp 5.000.000.

|

|

10.

|

Dibayar biaya angkut barang yang

dibeli Rp 400.000.

|

|

12.

|

Dikirim nota kredit kepada Toko

Bambang senilai Rp 700.000, karena tidak sesuai dengan pesanan.

|

|

13.

|

Dibayar faktur tanggal 4 Juni 2012

kepada Perusahaan Dagang Cedal.

|

|

14.

|

Dibeli dari Toko Bambang, barang

dagang Rp 5.000.000, yang dibayar tunai 25%.

|

|

15.

|

Diterima pelunasan dari Toko

Bambang atas transaksi 7 Juni 2012.

|

|

17.

|

Dibayar biaya transport dan pengiriman

barang Rp 200.000.

|

|

19.

|

Diterima pelunasan faktur tanggal

8 Juni 2012.

|

|

20.

|

Dibayar gaji karyawan Rp

3.000.000.

|

Perusahaan

Dagang Jegol

Jurnal

Umum

Periode

Juni 2012

|

Tgl./

Date

|

Keterangan/

Note

|

Ref

|

Debit

|

Credit

|

|

1.

|

Beban Iklan (Advertising Expense)

|

Rp800.000

|

||

|

Kas (cash)

|

Rp800.000

|

|||

|

Dibayar biaya iklan (Paid

advertising costs)

|

||||

|

3.

|

Barang Habis Pakai Toko/ BHP Toko

(Consumable goods Wear Stores)

|

Rp350.000

|

||

|

Kas (Cash)

|

Rp350.000

|

|||

|

Dibeli dari toko Serly (Purchased

from the store Serly)

|

||||

|

4.

|

Pembelian (purchase)

|

Rp5.000.000

|

||

|

Utang dagang (payables)

|

Rp5.000.000

|

|||

|

Dibeli dari Perusahaan Dagang

(Purchased from the Trading Company)

|

||||

|

5.

|

Pembelian (purchase)

|

Rp3.500.000

|

||

|

Kas (cash)

|

Rp3.500.000

|

|||

|

Dibeli barang dagang (purchased

merchandise)

|

||||

|

6.

|

Utang dagang (payables)

|

Rp400.000

|

||

|

Retur pembelian (purchase returns)

|

Rp400.000

|

|||

|

Diterima nota debet dari

Perusahaan Dagang Cedal (Debit note received from the Trading Company Lisp)

|

||||

|

7.

|

Piutang dagang (accounts

receivable)

|

Rp6.000.000

|

||

|

Penjualan (sale)

|

Rp 6.000.000

|

|||

|

Dijual kepada Toko Bambang (Sold

to Stores Bambang)

|

||||

|

8.

|

Kas (cash)

|

Rp5.000.000

|

||

|

Piutang dagang (Accounts

receivable)

|

Rp2.000.000

|

|||

|

Penjualan (sale)

|

Rp7.000.000

|

|||

|

Dijual barang dagang (sold to

merchandise)

|

||||

|

Rincian: Harga barang

(penjualan)-baru dibayar(kas)= hasil (piutang dagang), yakni:

Rp7.000.000-Rp5.000.000=2.000.000./

Details: Price of goods

(sales)-new paid (cash) = results (accounts receivable), namely:

Rp7.000.000-5,000,000 = 2,000,000.

|

||||

|

10.

|

Beban angkut pembelian (Load haul

purchases)

|

Rp400.000

|

||

|

Kas (cash)

|

Rp400.000

|

|||

|

Dibayar biaya angkut barang. (Paid

freight goods.)

|

||||

|

12.

|

Retur penjualan (sales returns)

|

Rp700.000

|

||

|

Piutang dagang. (Accounts

receivable.)

|

Rp700.000

|

|||

|

Dikirim nota kredit kepada Toko

Bambang. (Credit note is sent to the store Bambang.)

|

||||

|

13.

|

Utang dagang (payables)

|

Rp4.600.000

|

||

|

Potongan pembelian (Pieces

purchase)

|

Rp92.000.

|

|||

|

Kas (cash)

|

Rp4.508.000

|

|||

|

Dibayar faktur tanggal 4 Juni 2012

(Paid invoices dated June 4, 2012)

|

||||

|

Rincian:

1) harga barang (2/10,n/30)-retur

pembelian= hasil. Rp5.000.000-Rp400.000=Rp4.600.0000.

2) Potongan pembelian: 2%xhasil,

2%xRp4.600.000=92.000

3)Pembayaran:

Rp4.600.000-Rp92.000=Rp4.508.000.

(Details:

1) Price of goods (2/10,

n/30)-purchase return = results. 5,000,000-Rp400.000 = Rp4.600.0000.

2) Pieces of purchase: hasil x 2%,

2% xRp4.600.000 = 92,000

3) Payment: Rp4.600.000-Rp92.000 =

Rp4.508.000.)

|

||||

|

14.

|

Pembelian (purchase)

|

Rp 5.000.0000

|

||

|

Utang dagang (payables)

|

Rp 1.250.000

|

|||

|

Kas (cash)

|

Rp 3.750.000

|

|||

|

Dibeli dari Toko Bambang

(Purchased from Stores Bambang)

|

||||

|

Rincian:

1) dibayar

tunai:2%xRp5.000.000=125.000.

2)utang dagang:

Rp5.000.000-1.250.000=Rp3.750.000.

(Details:

1) paid in cash: 2% xRp5.000.000 =

Rp125,000.

2) accounts payable: Rp 1.250.000-

Rp5,000,000=Rp3.750.000.)

|

||||

|

15.

|

Kas (cash)

|

Rp 5.141.000

|

||

|

Potongan penjualan (Pieces sale)

|

Rp 159.000

|

|||

|

Piutang dagang (accounts

receivable)

|

Rp 5.300.000

|

|||

|

Rincian:

1) Harga (tanggal 7 Juni

2012)-retur penjualan=hasil, Rp6.000.000-Rp700.000=Rp5.300.000.

2)Potongan

penjualan:3%xRp5.300.000.

3)

Kas:Rp5.300.000-Rp159.000=Rp5.141.000.

(Details:

1) Price (dated June 7,

2012)-sales return = results, Rp6.000.000-Rp700.000 = Rp5.300.000.

2) Pieces of sales: 3%

xRp5.300.000.

3) Cash: Rp5.300.000-Rp159.000 =

Rp5.141.000.)

|

||||

|

17.

|

Beban angkut penjualan (Load haul

sales)

|

Rp 200.000

|

||

|

Kas (cash)

|

Rp 200.000

|

|||

|

Dibayar biaya transport. (Paid the

cost of transport.)

|

||||

|

19.

|

Kas (cash)

|

Rp2.000.000

|

||

|

Piutang dagang (accounts

receivable)

|

Rp2.000.000.

|

|||

|

Rincian: tanggal 8 Juni 2012,

Rp7.000.000-5.000.000=Rp2.000.000.

(Details: on June 8, 2012, Rp7.000.000-Rp5.000.000=Rp2.000.000.)

|

||||

|

20.

|

Beban gaji (salaries)

|

Rp3.000.000

|

||

|

Kas (cash)

|

Rp3.000.000

|

|||

|

Dibayar gaji karyawan (Paid

salaries of employees)

|

||||

|

Rp44.250.000

|

Rp44.250.000

|

Tidak ada komentar:

Posting Komentar